Lisa Forex 策略優化實戰

Lisa Forex 是一位資料科學家出身的演算法交易者,她擅長使用數據驅動的方法來驗證與優化交易策略。在這支影片中,她深入剖析了一個 4 年前發布、基於布林通道(Bollinger Bands)與 ADX 指標的免費策略。

Lisa 透過這個案例展示了專業量化開發者的思維:如何識別策略的潛在紅旗(Red Flags),並運用「前推最佳化(Walk-Forward Optimization)」技術,將一個原本表現平平的舊策略,改造成獲利提升近 3 倍的穩健系統。

策略核心架構與初始體檢

這個 4 年前的策略架構相當簡潔,僅使用了兩個常見指標:

- 布林通道(Bollinger Bands):用於判斷價格極端位置。

- ADX 指標:用於判斷趨勢強度。

進場邏輯(以多單為例)

- 當 ADX 數值正在下降(代表趨勢減弱,可能進入盤整)時。

- 使用停止單(Stop Order)掛單在布林通道上緣 + 0.8 倍通道範圍處。

- 訂單有效時間為 91 根 K 棒。

- 停損設為 95 點,獲利目標為 335 點。

空單邏輯則完全相反(掛單在通道下緣 - 0.8 倍範圍)。

潛在風險:Lisa 發現的兩個紅旗

雖然策略在 2021 年發布時附上了漂亮的績效報告,但 Lisa 重新檢視原始設定檔(SQX file)時,發現了兩個致命的設定缺陷:

- 回測精度不足:原始回測僅使用「Open Bar」(開盤價)模式,而非精確的「1 Minute Tick Data」。這在實戰中會造成極大的誤差。

- 忽略交易成本:原始回測未設定任何點差(Spread)、佣金(Commission)或隔夜利息(Swap)。Lisa 強調,加上真實成本後,約有 70% 的網路策略會直接失效。

修正後結果:策略在 2021 年 5 月後經歷了連續 4 個月的虧損,2022 年整年也是虧損。對於一般交易者而言,這種回撤期早已讓人放棄使用。

關鍵技術:什麼是「前推最佳化(WFO)」?

面對一個邏輯合理但績效不穩的策略,Lisa 祭出了她的殺手鐧:前推最佳化(Walk-Forward Optimization, WFO)。

為什麼需要它?

市場是不斷變化的,一套固定的參數不可能永遠適應所有行情。WFO 的核心精神是「動態調整」,讓策略參數隨著市場節奏更新。

運作原理

WFO 模擬了真實的交易情境,步驟如下:

- 樣本內訓練(In-Sample):取一段歷史數據(例如 2013-2015 年),找出這段時間的最佳參數。

- 樣本外測試(Out-of-Sample):將這組參數套用到緊接著的下一段時間(例如 2016 年),這才是真正的測試成績。

- 滾動推進:接著將訓練窗口往後移(例如改用 2014-2016 年數據訓練),找出新參數並套用在 2017 年。

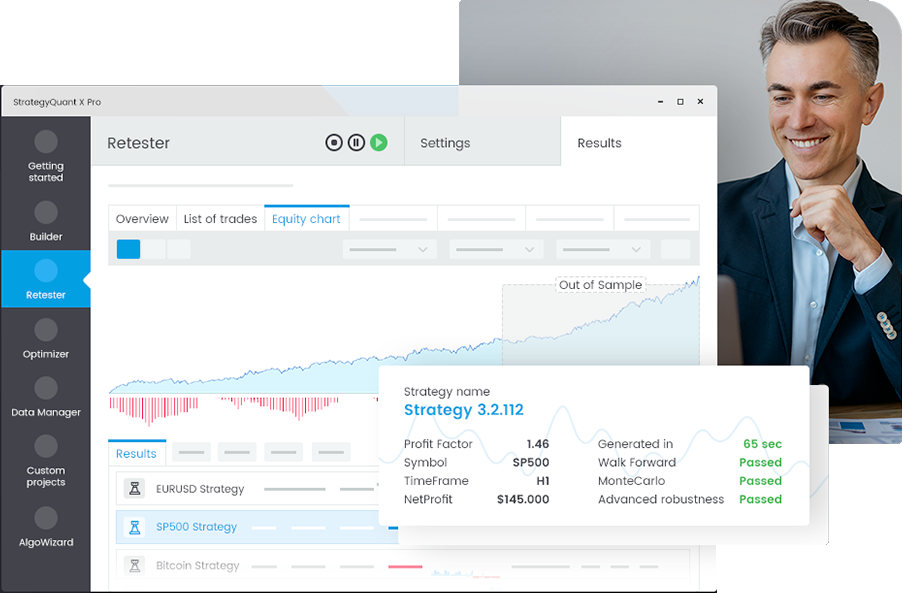

實測結果:從平庸到卓越的蛻變

Lisa 使用她的自動化流程,將這個舊策略套用 WFO,並針對多個貨幣對與時區進行測試。

優化後的驚人發現

- 跨市場穩健性:這個邏輯在多個日圓交叉盤(XXX/JPY)上都表現出一致的獲利能力,證明策略邏輯本身是有效的(Robust)。

- 最佳組合:原始策略使用英鎊/日圓(GBPJPY),表現平平。但透過 WFO 測試後發現,美元/日圓(USDJPY)在 1 小時圖表上的表現最為優異。

獲利對比(同期表現)

- 原始策略(GBPJPY,固定參數):自 2021 年以來獲利約 $12,000,但回撤期長且曲線顛簸。

- 優化策略(USDJPY,WFO 動態參數):同期獲利超過 $35,000,權益曲線更加平滑。

僅僅是更換了交易品種並導入動態參數優化,獲利就提升了近 3 倍(準確說是 2.8 倍)。

總結與量化交易者的啟示

這支影片對交易員最大的價值在於破除了「下載即用」的迷思,並展示了標準的量化驗證流程:

- 永遠質疑回測報告:檢查是否包含了真實的點差、佣金與滑價,以及回測精度是否足夠。

- 不要死守單一商品:利用自動化工具進行跨商品測試是必要的。

- 擁抱動態參數:使用「前推最佳化」能讓策略具備自我適應能力,延長策略壽命。

Lisa 最後強調,即使 WFO 結果令人滿意,在實盤上線前,還必須通過蒙地卡羅模擬(Monte Carlo Analysis)等更嚴格的穩健性測試。

相關資源與工具整理

| 項目名稱/說明 | 網址 |

|---|---|

| 教學影片 | How I Tripled A Trading Strategy's Profits |

| 策略檔案 Strategy Quant ADX 策略模板 | Strategy Quant ADX 策略模板 |

| 資金平台 Xrading(對沖基金資格挑戰) | Xrading |

| 策略生成軟體 Strategy Quant(折扣碼 lisaforex) | Strategy Quant |

| 分析工具 Quant Analyzer(回測報告分析) | Quant Analyzer |

| 經紀商 BlackBull Markets | BlackBull Markets |

留言區重點整理

- 紙上談兵的質疑:多位網友指出「紙上回測不代表實戰獲利」。Lisa 透過加上真實成本與滑價來模擬,已盡量貼近實戰。

- 對複雜度的看法:有人認為不需要這麼繁瑣的設定,簡單最好。然而 Lisa 的實驗證明,簡單策略若無參數維護(WFO),長期下來可能無法適應市場變遷。

- 對 WFO 流程的好評:部分觀眾對「Banana Workflow」與自動化優化流程表示高度興趣,認為這是將策略量產化的有效方法。