無停損策略的真實代價與替代方案

Lisa Forex 是一位資料科學家轉型的演算法交易者,她透過 StrategyQuant X 等工具分享量化策略開發經驗。這支影片針對「停損會毀掉利潤」的流行說法進行數據驗證,使用無停損設定生成策略,並透過嚴格穩健性測試揭露隱藏風險。對演算法交易者來說,這實驗強調簡單策略的優勢,同時提醒過度樂觀的陷阱,避免盲目追逐高報酬。

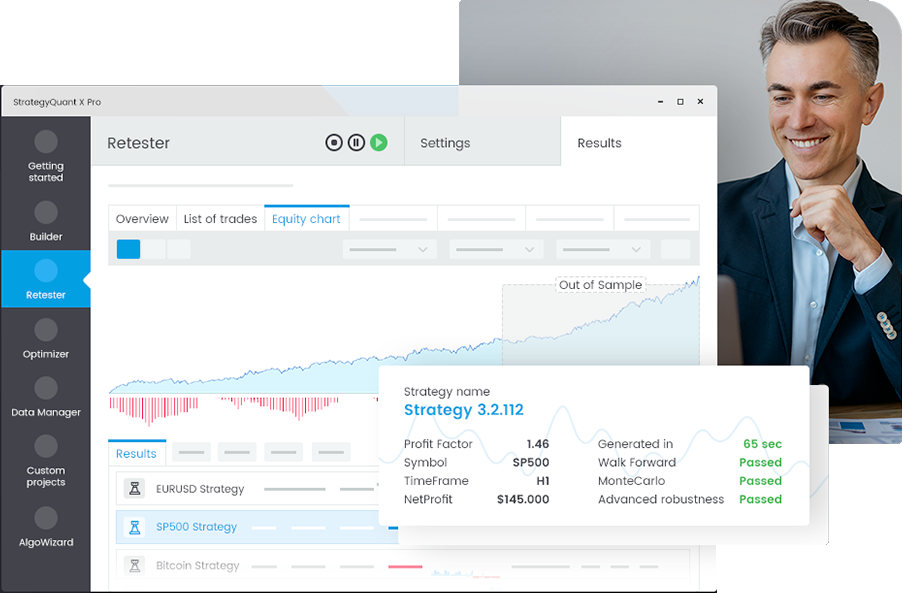

驗證起點:關閉停損的 Builder 設定

Lisa 使用 StrategyQuant X 的 Builder 功能,在策略生成時:

- 禁用「必填」要求:在停損與獲利目標處禁用,讓軟體產生純入場/出場邏輯的策略。

- 穩健性測試:過程中加入樣本內/外、蒙地卡羅參數隨機化等測試,以防過度擬合。

結果顯示,無停損設定讓生成速度加快,因為簡單策略(僅入場 + 出場)相對穩健,而添加停損(三變數)或獲利(四變數)會增加複雜度而脆弱。這次實驗在 5 天內產生 25 個候選策略。

生成結果與初步篩選:隱藏的巨大風險

篩掉交易次數過少的策略後,將倖存者轉入 MetaTrader 回測,再匯入 Quant Analyzer 分析權益曲線。多數策略雖展現平滑曲線,但出現嚴重警訊:

- 長平坦期:多數策略出現極長的交易持續時間,例如:

- 歐元/美元:長達 1,839 天 (近 5 年)。

- 紐幣/瑞郎:1,000 天。

- 美加:2,000 天。

- 風險本質:這些「持倉等回本」邏輯導致巨大的利潤回撤,隔夜利息(Swap)長期侵蝕利潤。

Lisa 果斷刪除這些風險過高的策略,僅保留 4 個連續活躍曲線的策略。

倖存策略的出場邏輯分析:動態風險控制

Lisa 檢視倖存的 4 個策略偽碼(Pseudo Code),發現它們雖然沒有固定停損,但皆有替代出場邏輯,本質上仍是動態風險控制:

- 時間出場:如「X 根 K 線後反轉市價」(8 或 14 根),避免無限持倉。

- 反轉出場:收到反向訊號時「Enter Reverse at Market」,買轉賣或反之,捕捉趨勢轉折。

- 其他:部分策略含有拖曳停損 (Trailing Stop 90 點) 或獲利/停損係數。

Lisa 駁斥「停損毀利潤」說法,指出無停損策略常以極長持倉風險換取曲線平滑,對散戶而言不切實際。

對量化交易者的實務啟示

這實驗適合 EA 開發者與波段交易者,強調篩選權益曲線平滑、無長平坦期的策略。

落地流程與建議:

- 策略生成:StrategyQuant Builder 關停損 → 跑穩健測試。

- 風險檢查:Quant Analyzer 查交易持續時間(剔除長期持倉策略)。

- 驗證邏輯:驗證偽碼中是否有時間或反轉出場等替代方案。

- 替代方案:時間/反轉出場,可用於震盪或趨勢市,但需嚴格監控回撤與 Swap 成本。

影片的最大貢獻是數據導向拆解神話:無固定停損不等於無風險,最實際建議是優先穩健出場,而非追求「零停損」幻想。

相關資源與工具整理

| 項目名稱/說明 | 網址 |

|---|---|

| 教學影片 | Stop Losses Destroy Profits 神話揭露 |

| 策略生成工具優惠 | Strategy Quant (折扣碼: lisaforex) |

| 回測分析工具 | Quant Analyzer |

| 資金平台 (對沖基金資格) | Xrading |

留言區重點整理

留言區的討論聚焦於高風險管理和替代出場方法:

- 風險認同:多數觀眾認同無停損易導致長回撤與 Swap 殺傷(達 1000 天持倉)。

- 替代方案討論:另一派分享「反轉策略」(Stop and Reverse)無固定停損卻能盈利(如年化 45% 5 年生還),或利用心理停損避開獵殺。

- 結論:實驗證實反轉/時間出場為可行替代方案。整體討論強調風險管理的多樣性,而非絕對有無固定停損。