Walk Forward Optimization (WFO) 終極指南:演算法交易的穩健性聖杯

1. 什麼是 WFO?為什麼它是必要的?

核心定義

Walk Forward Optimization (WFO) 並非單純的回測,而是一種滾動式的優化與驗證過程。它模擬真實交易情境:利用過去一段時間的數據(In-Sample)找出最佳參數,然後將這些參數應用在緊接著的未來數據(Out-of-Sample)進行交易,並不斷重複此過程。

解決的問題

演算法交易最大的危險是「過度優化」——找到一組在歷史數據上表現完美,但一遇到未來真實市場就失效的參數。WFO 是唯一能產生 100% 樣本外數據(Out-of-Sample)績效曲線的測試方法,能極大程度地過濾掉過度擬合的策略。

- 紅色區域 (In-Sample):用來訓練和優化的數據(通常表現較好,但具欺騙性)。

- 綠色區域 (Out-of-Sample):用來驗證的數據(真實的交易表現)。

WFO 的目標:將所有「綠色區域」拼接起來,形成一條完全由「未見過數據」組成的權益曲線。

2. WFO 的運作機制

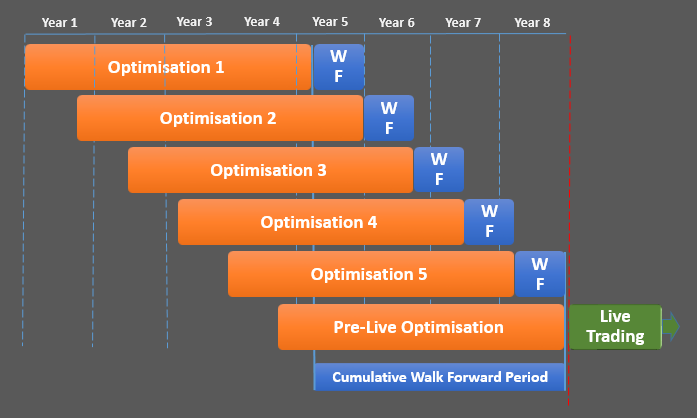

標準流程 (Unanchored WFO)

這是一種「滑動窗口」的方法,優化窗口和測試窗口都會隨時間向前移動。

- 第一步:選取 2013-2014 年數據作為 In-Sample 進行優化,找出最佳參數。

- 第二步:將這組參數套用在 2015 年(Out-of-Sample)進行模擬交易。

- 第三步:向前滑動。選取 2014-2015 年數據作為新的 In-Sample 重新優化。

- 第四步:將新參數套用在 2016 年(新的 Out-of-Sample)。

- 重複:直到跑完所有歷史數據。

最終結果是一條由 2015, 2016, 2017... 等每年的 Out-of-Sample 表現拼接而成的曲線。

另一種變體:Anchored WFO

- 特點:起始點固定不變(例如永遠從 2013 開始)。

- 過程:第一次優化 2013-2014,第二次優化 2013-2015,第三次優化 2013-2016。

- 缺點:隨著時間推移,In-Sample 數據越來越龐大,舊數據的影響力可能過大,導致對近期市場變化的反應變慢。

3. 實戰操作指南 (使用 Strategy Quant X)

步驟一:設定優化類型

- 在 Optimizer 選項中選擇 Walk Forward Optimization。

- Walk Forward Type:選擇 Exact(精確模式)。

- 時間窗口設定:

- In-Sample (Runs):設定為 4 年(優化期)。

- Out-of-Sample (Runs):設定為 1 年(驗證期)。

- 模式:選擇 Floating (即 Unanchored,非錨定),讓時間窗口隨時間移動。

步驟二:參數範圍與步長

系統會自動偵測策略參數(如指標週期、止損、止盈等)。關鍵原則:不要過度優化。

- 設定較大的 Step (步長),以較大的間隔測試。

- 保持 Total Combinations (總組合數) 低。組合數越少,過度擬合機率越低,計算速度也越快。

步驟三:數據與交易成本

- 數據精度:使用 1 Minute Tick Data 以確保精確度。

- 成本模擬:務必包含 Spread (點差)、Commissions (佣金) 和 Swap (隔夜利息)。

- 範例:IC Markets 佣金設為每手 $7。

步驟四:優化目標 (Fitness Function)

- 可以選擇 Net Profit (淨利) 作為篩選最佳參數的標準。

- 進階選項:也可以改用 Return on Drawdown (回報回撤比) 或 Profit Factor (獲利因子)。

4. 結果分析與解讀

Equity Chart (權益曲線)

- 你會看到兩條線:一條是原始策略的單次回測線(灰色),一條是 WFO 拼接出的藍色線。

- 正常現象:WFO 的結果通常會比原始策略差。這是正常的,因為原始策略是「看著答案考試」(全樣本優化),而 WFO 是「模擬真實無知」(樣本外測試)。

- 如果 WFO 曲線依然向上且穩定,代表策略具備真實的穩健性。

Cluster Analysis (集群分析)

觀察在不同時間段(2015, 2016...),參數的變化是否劇烈。如果最佳參數在每個窗口都劇烈跳動,代表市場特徵不穩定,策略風險較高。

100% Out-of-Sample

切換到 OOS 視圖,你看到的將是完全由「未知數據」組成的績效。這才是策略上線後最可能出現的真實表現。

總結

Walk Forward Optimization 是一個嚴酷的測試,大多數策略都會在此測試中失敗。但這正是它的價值所在——它能在你投入真金白銀之前,先幫你「淘汰」掉那些虛有其表的策略。如果你能找到一個通過 WFO 測試的策略,那麼它在真實市場中獲利的機率將大大提升。